こんにちは。ノクトです^^

連日猛暑が続いてますね。全国的にも30℃を超える場所が8割以上もある真夏日になってますね。外出される方は十分に注意してくださいね!

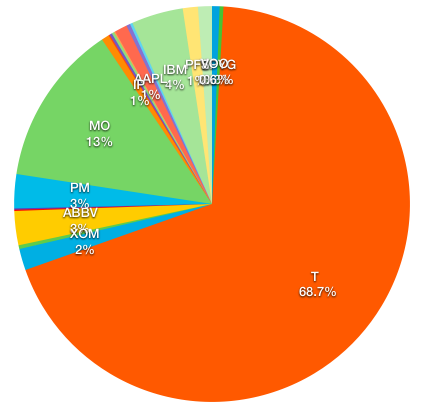

先日のことですが、アッヴィ(ABBV)を13万円分追加購入しました!

今回の約定数量はNISA枠で20株、現在7株保有中ですので、27株の保有となります。

ポートフォリオに関してもABBVは1%程度でしたが、今回により3%まで比率が高まっています。

アッヴィと言えば6月25日に、アイルランドの同業大手でシワ・エラ取りの治療薬「ボトックス」を主力としたアラガン(AGN)を買収することで話題になっている銘柄です。AGNに対する買収額は、約630億ドル(約6兆7000億円)という非常に高額な大型買収が懸念され、株価は暴落し、以前は好調であった銘柄でしたが、2018年3月をピークに下落の一途をたどっています。

企業買収(M&A)というのは、適正な価格で交渉成立すれば良いのですが、買収する側が過大に支払われることが多く、適正な価格でのM&Aはほとんど無く、今回のAGNに対する買収額が非常に支払い過ぎたことが原因で、発表翌日には株価は大暴落する形となりました。

今回アッヴィに買収されるAGNにも今後危機感はあり、「ジュボー」という「ボトックス」に並ぶ同製品について、米食品医薬品局(FDA)の承認を2月に受けた米新興企業【エボラス】という強力なライバル企業が現れたのも今後注目されるかと思います。エボラスは、AGNに比べ、特にしわを気にする30代女性をターゲットを中心に展開する形であると予想されます。

また、他にも株価が低下している理由がありますが、やはり一番大きな要因の一つとして考えられるのは、売上高の60%を依存する主力の関節リウマチ薬「ヒュミラ」の特許切れが米国内で2023年に迫っていることではないでしょうか?

米国外ではヒュミラの特許は既に切れており、2019年第2四半期のヒュミラ売上高は、米国内では7.7%増の 37 憶 9,300 万ドルでしたが、米国外ではバイオシミラーの影響によって31.0%減の 10 億 7,700 万ドルと大幅減となりました。

売上比率60%の「ヒュミラ」の特許が切れることで、2023年を機に、更に暴落にさらされる可能性は非常に高いのではないかと思います。

しかしながら今回踏み切った理由は、自分の投資判断基準の水準には既に達していること、長期的な観点では、資産が0になるということがどうしても考えられないことから投資に至りました。もちろん売却する予定はありません。

ヘルスケア部門というのは、新薬開発にかかる研究開発コストが非常に高いです。よって、新薬というのは、いつの時も高価になりがちです。

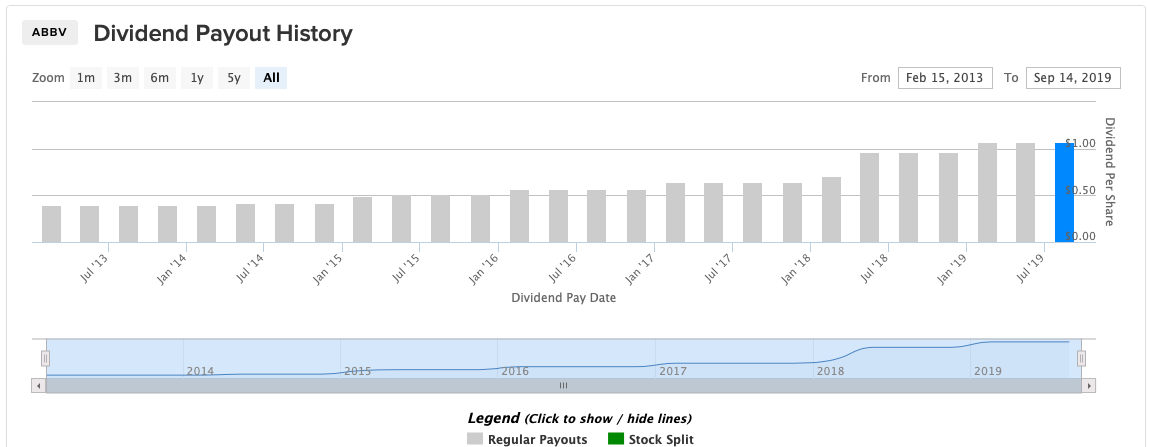

僕がアッヴィに投資する理由はもう一つあります。米国では、米ギリアドの「ソバルディ」が8万4000ドル、「ハーボニー」が9万4500ドル(いずれも12週間投与)で発売されていたC型肝炎治療薬でしたが、アッヴィは「マヴィレット」(8週間投与)をわずか2万6400ドルに設定することを決めています。保険者や患者支援グループはより低コストのC型肝炎治療を求めてきたことに対して、期待に応えるために、アッヴィが決断した行動に僕は評価しています。

治療できる薬があるのに高価すぎて、手に出せないなんてことがあっては意味がありません。薬価においても企業努力するべきであると僕は考えています。

今回の投資について、リスクは高いかもしれませんが、末長く応援していきたいと思います^^

いつも閲覧していただきありがとうございます!

良かったら応援よろしくお願いします^^

![]()